Krankenhausmanagement wird zum erfolgsentscheidenden Faktor für Einrichtungen in 2025

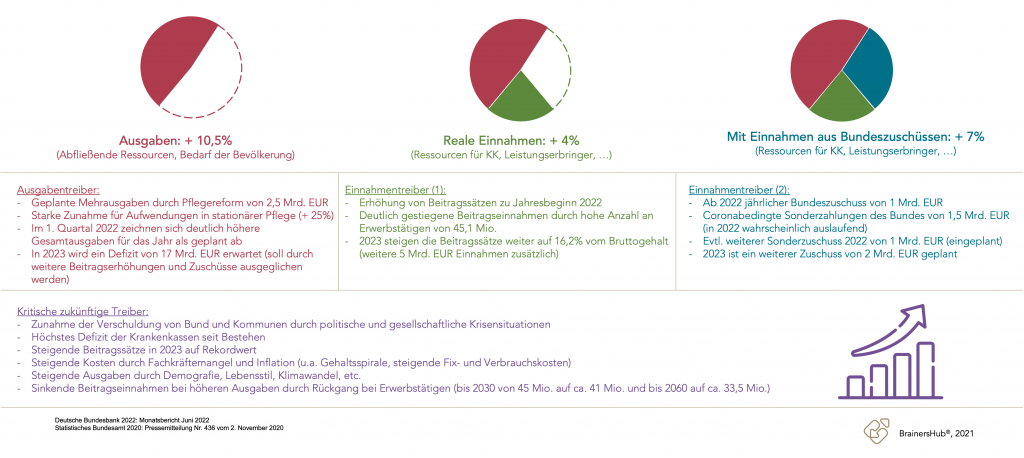

Die wirtschaftliche Lage deutscher Krankenhäuser hat sich im Jahr 2020 verbessert. Dieser Trend wird bei laufenden Auswertungen auch für das Jahr 2021 erwartet. Dabei ist jedoch zu beachten, dass die erzielte Verbesserung bisher weniger auf strukturelle, langfristig angelegte und wirkungsvolle Veränderungsmaßnahmen zurückzuführen ist, sondern das Ergebnis umfangreicher Ausgleichszahlungen und Hilfen von Bund und Ländern im Rahmen der Covid-Pandemie.1

Im Krankenhausmanagement kommt auf medizinische Einrichtungen die Aufgabe zu, die anstehenden Zukunftsaufgaben im Rahmen von Prozessoptimierung, Führung und Change-Management im Krankenhaus so anzugehen, dass diese von der Herausforderung zur Erfolgschance werden. Ohne zukunftsgerichtete Veränderung im Krankenhausmanagement werden die Krankenhäuser mit stark unterdeckenden Einnahmen und stark steigenden Ausgaben zum Zuschauer einschneidender Maßnahmen wie z. B. der Pflegepersonaluntergrenze (PpUG), Mindestvorgaben Personalausstattung Psychiatrie (PPP-RL), Mindestmengenregelungen der stationären Versorgung (Fallzahlen), Digitalisierung im Krankenhaus oder weiterer Strukturreformen. Die positive Nachricht: Es ist noch nicht zu spät. Die Erfolgschancen für Krankenhäuser waren selten größer …

Im Folgenden werden die Chancen und Herausforderungen im Krankenhausmanagement und die sich daraus ergebenden drei Schritte für eine erfolgreiche Zukunft im Krankenhausmanagement genauer betrachtet.

Krankenhausmanagement als Chance für Einrichtungen

Krankenhausmanagement war und ist tatsächlich eine enorm große Herausforderung unter komplexen Bedingungen. Doch nun offenbart sich – bei allen bekannten Schwierigkeiten – für Krankenhäuser eine große Chance: die eigene Einrichtung mit einem innovativen Geschäftsmodell im immer größer werdenden Gesundheits- und Zukunftsmarkt als neu zu positionieren.

Blicken wir kurz zurück: Mit verstaubten Verwaltungsstrukturen und medizinischer Fachexpertise herrschte lange Zeit Stillstand im Krankenhausmanagement und in der Weiterentwicklung von Krankenhäusern – man war zufrieden und finanziell in Strukturen mit Bestandsgarantie „eingebettet“. Da Kosten und Effizienz aus dem Ruder liefen, gewannen betriebswirtschaftliche Betrachtungen hohe Priorität. Hinzu gesellte sich nach und nach das Bewusstsein, dass Gesundheitswesen auch etwas mit Kunden, Wettbewerb, Geschäftsprozessen und Unternehmensentwicklung zu tun hat. Diese Phase dynamisiert sich augenblicklich und wird das Krankenhausmanagement nachhaltig beeinflussen.

Derzeit geschieht aber noch etwas anderes: Bisher branchenfremde Unternehmen, vornehmlich aus der digitalen Welt, bereiten den Einstieg in das historisch durch Fachwissen, Administration und staatliche Strukturen geschützte Gesundheitswesen vor. Erste Ausläufer haben durch Apps, Wearables und Sensor-Devices bereits die Bevölkerung erreicht – sie könn(t)en bisher medizinische Aufgaben wie Monitoring, Anamnese, Diagnose, Therapiebegleitung und Beratung übernehmen. Diese technologischen Entwicklungen mit hoher Akzeptanz in der Bevölkerung haben Geschäftsmodelle für Krankenhäuser und andere Einrichtungen vorbereitet, die auch jenseits von Betten, Fallzahlen, DRGs, regionalen oder nationalen Standorten betrachtet werden können.

Im Krankenhausmanagement kann die aktuelle Lage also aus zwei Perspektiven betrachtet werden. Welche Sichtweise sich durchsetzen wird, entscheidet auch über das weitere Handeln. Interessant wird sein, welche Rückschlüsse das Management aus den Entwicklungen zieht und was für Handlungsinitiativen in Krankenhäusern angestoßen werden.

- Perspektive 1: „Die demografischen Entwicklungen samt Lebensstilen werden die Gesundheitskosten und Anforderungen an medizinische Leistungen weiter ansteigen lassen, die Erwerbsquote – und damit die Beitragseinnahmen – gehen zurück, die Fallzahlen sind durch Corona und Ambulantisierung rückläufig, und 2021 haben die Krankenkassen das höchste Defizit ihrer Geschichte eingefahren. Hinzu kommen Fachkräftemangel und die Sorge, gewisse medizinische Leistungen nicht mehr in dem Umfang erbringen zu können, was den Rückgang von Einnahmen betroffener Krankenhäuser beschleunigt. Auch zunehmende Infrastrukturmängel durch ausbleibende Länderinvestitionen schaffen Tatsachen. In dieser Lage sind wir auf Gesetzgeber und Krankenkassen angewiesen, können wenig tun und versuchen, uns so gut es geht anzupassen.“

- Perspektive 2: „Die technologischen und gesellschaftlichen Veränderungen versetzen uns in die Lage, nicht mehr ausschließlich in fallbezogenen, sondern vor allem in patientenbezogenen Leistungen zu denken, nicht mehr die Bettenzahlen zu zählen, sondern die Kundenzahlen, nicht mehr ausschließlich das Thema „krank“ strategisch anzugehen, sondern auch das Zukunftsthema „präventiv“ und „gesund“, nicht nur regional zu agieren, sondern vielleicht auch national oder international zu denken und sich zu positionieren. Wir nutzen unsere medizinisch ausgerichteten Strukturen, unsere hohe Fachexpertise sowie das Ansehen und Vertrauen in der Gesellschaft, um unsere Leistungen zu fokussieren, zu verbessern und auszubauen. Im Krankenhausmanagement nutzen wir die Chance der Veränderungen und die technischen Möglichkeiten. Wir schaffen Fakten, erreichen den Return, entwickeln uns zum bedeutenden Player im Markt, erweitern unsere Einnahmenseite und werden immer mehr zum Gestalter unserer eigenen Entwicklung.“

Herausforderungen im Krankenhausmanagement: Veränderungsdruck hinsichtlich Wirtschaftlichkeit, Wettbewerbsfähigkeit und Behandlungsqualität

Die intensiv diskutierte Studie der Bertelsmann Stiftung2 gab als Empfehlung eine geringe Anzahl an notwendigen Krankenhäusern heraus: 600. Neben der Anzahl an notwendigen Krankenhäusern gelangten auch strukturelle und leistungsspezifische Themen in die Diskussion der Krankenhausmanager:

- Wie kann eine bedarfsgerechte und effiziente medizinische Versorgung in Zukunft aussehen?

- Kann von einer deutlichen Reduzierung des stationären Behandlungsbedarfs ausgegangen werden, wenn ambulante Potenziale ausgeschöpft werden?

- Wie hoch ist der Anteil an Krankheiten, deren Behandlung vom stationären in den ambulanten Bereich verlagert werden kann?

- Können Ressourcenfokussierungen mit Bündelung von Kompetenzen zu größeren Einrichtungen dazu führen, diese wesentlich effizienter und zukunftsfähiger zu gestalten?

- Welchen Einfluss wird dabei in welcher Zeit die Digitalisierung spielen?

- Zu welchem Zeitpunkt wird die Kombination aus physischen, robotertechnischen und virtuellen Leistungen mit einhergehender Verschiebung heutiger Rollen zunehmend Realität sein?

Die Argumente, dass Konzentration und Spezialisierung positive Auswirkungen auf Behandlungsqualität und Behandlungseffizienz haben, sind nicht neu und werden in anderen Branchen mit dem Ansatz „Skalierung von Leistungen und Leistungsqualität“ bereits umgesetzt. Je mehr gleichartige Fälle ein Krankenhaus versorgt, umso besser kann es die Prozesse und Nutzungsgrade von Geräten optimieren sowie Personal und Technik weiterentwickeln, planen und zuweisen. Dies erfordert grundsätzlich Betriebsgrößen und Auslastungen über dem Durchschnitt.

Eine reduzierte Anzahl an Krankenhäusern führt zu einer starken Bündelung von Kompetenzen und Behandlungsfällen. Vorteilhaft ist dies insbesondere bei aufwendigen und komplizierten Eingriffen, da Fälle, Erfahrungen und Daten kontinuierlich analysiert, ausgebaut und Eingriffe kontinuierlich optimiert werden können. Eine professionelle Routine entwickelt sich mit einer steigenden Anzahl entsprechender Behandlungsfälle genauso positiv wie eine zunehmende Reduzierung interner Aufwände durch sinkende Prozesskosten. Aus diesem Grund hat der Gesetzgeber den Start in Richtung Mindestmengen ausgerufen: die mindestmengenrelevanten Leistungen.

Offen ist, ob in diesem Fall Szenarien durchgespielt wurden, in denen eine zunehmende Konzentration von Krankenhäusern zu Abhängigkeiten und Engpässen im Gesundheitssystem führen kann. Genau dies ist aktuell in vielen industriellen Lieferketten zu beobachten und führt dort zu bedenklichen und teuren Entwicklungen. Daher wird davon ausgegangen, dass im Industriesektor ein neuer Fabrik-Boom entstehen wird, der wieder wesentlich näher an Kunden heranrückt.3

Parallel zur entfachten Diskussion plant die Bundesregierung einen weiteren Anlauf einer Krankenhausreform ab dem Jahr 2023, um das Krankenhaussystem weiter optimieren und Krankenhäuser stärker nach Versorgungsstufen einteilen zu können. Sie sollen in die Kategorien Primär-, Grund-, Regel-, Maximalversorgung und Universitätskliniken eingeordnet werden.

Auch wenn bis dahin kein Krankenhaus geschlossen werden soll, sind die aktuellen Erfolgskriterien für Wirtschaftlichkeit und Wettbewerbsfähigkeit im Krankenhausmanagement für alle Einrichtungen klar und nicht nur vom Gesetzgeber abhängig. Die nicht aufzuhaltenden Entwicklungen auf Patienten-, Personal- und Technologieseite schaffen Tatsachen, die im Krankenhausmanagement konkret angegangen werden müssen.

Kostenloses Whitepaper

Top-Trends und Themen für Vertrieb & Marketing 2025!

- Die größten Herausforderungen im Healthcare-Vertrieb

- Die heißesten Healthcare-Marketing-Trends

- Was sich Vertriebsexperten wünschen

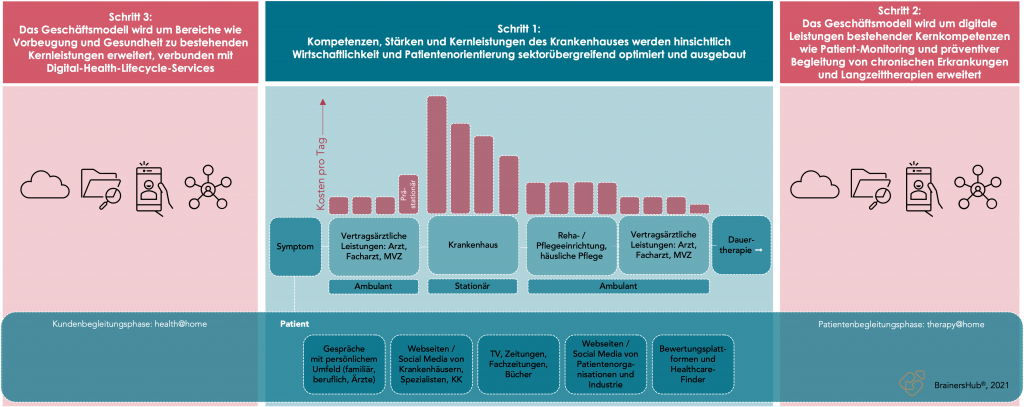

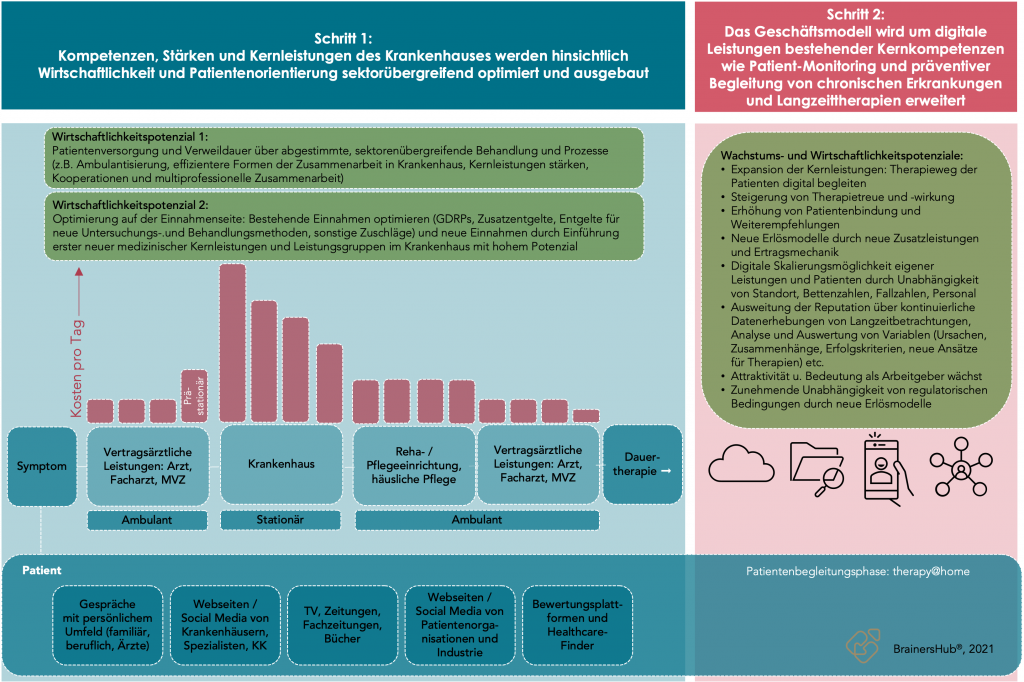

Erster Schritt im Krankenhausmanagement: Geschäftsprozesse und integrierte Versorgung verankern

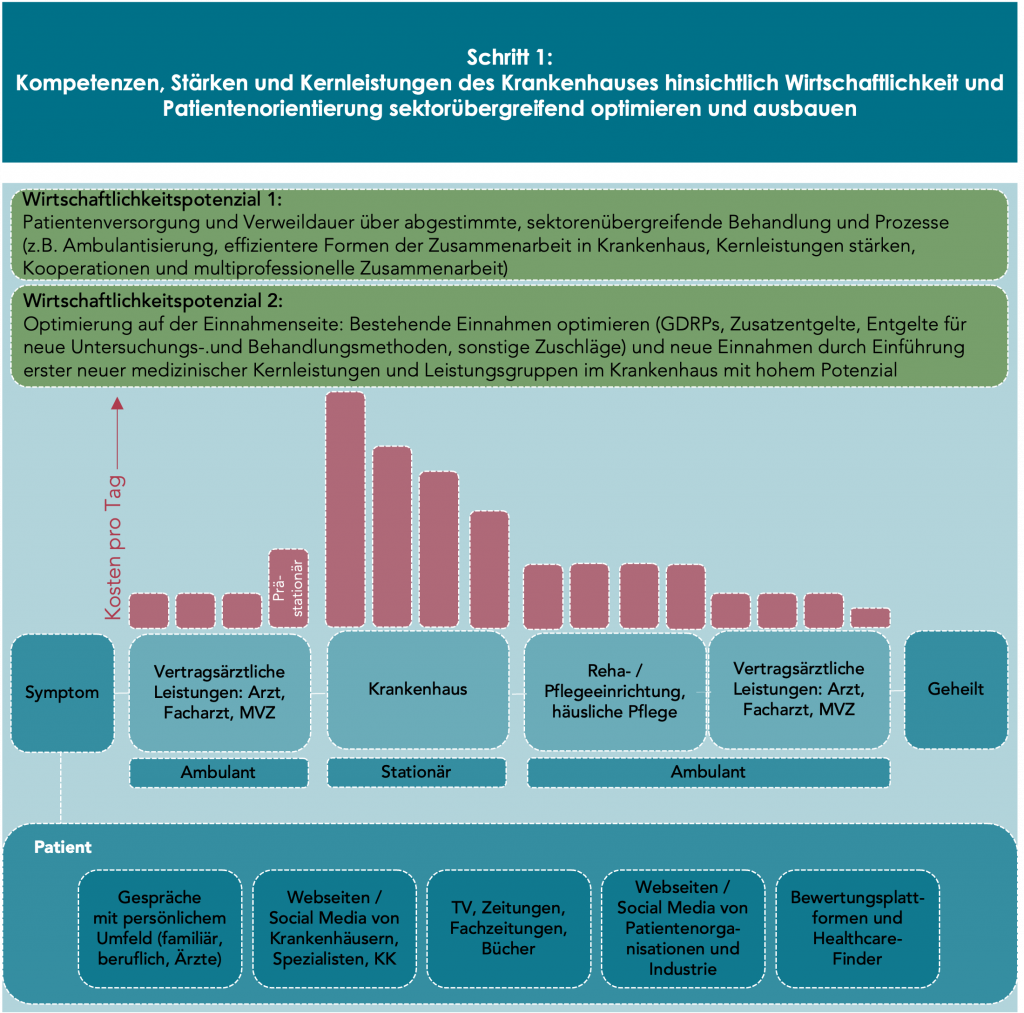

In der unterstehenden Abbildung wird deutlich, dass im stationären Bereich die offensichtlich größten Einspar- und Effizienzpotenziale umsetzbar sind. Dies hat eine erste Ausgliederungswelle von Leistungen aus stationären in ambulante Bereiche, wie z. B. in MVZs, in Gang gesetzt. Dies ist ein erster Schritt, auch wenn für deutsche Krankenhäuser eine stationäre Behandlung derzeit wirtschaftlich interessanter ist als die ambulante.

An den stationären Schrauben wird aber bereits weiter gedreht: Der Medizinische Dienst führt immer häufiger Fehlbelegungsprüfungen durch, am 1. April 2022 wurden Vorschläge für die Erweiterung des Katalogs ambulant durchführbarer Operationen (AOP) veröffentlicht, und die Regierungskoalition will sektorenübergreifende Vergütungsmodelle mit Hybrid-DRGs stärker in den Fokus rücken.

Auch im internationalen Vergleich geht es für deutsche Einrichtungen immer mehr darum, eine sektorenübergreifende Versorgung mit Patientenfokus zu etablieren.

Vorteile von Patientenfokus: aus angestrebtem Patientenfokus entstehen professionelle Geschäftsprozesse

Der Vorteil kundenzentrierter Strategien wurde insbesondere in den vergangenen zwei Dekaden in anderen Branchen mehr als offensichtlich und in vielen Publikationen behandelt:

Leistungen und Produkte, die eindeutig im Kundensinne angeboten und geleistet werden, sind weltweit überdurchschnittlich erfolgreich. Durch digitale Angebote beschleunigte sich diese Entwicklung und gestaltete ganze Branchen bezüglich Erfolgskriterien, Kundenverhalten, Effizienz, Transparenz, Prozessen, Kompetenzen, Logistik, Absatzwegen, Geschwindigkeit etc. neu. Wie sind diese Leistungen entstanden?

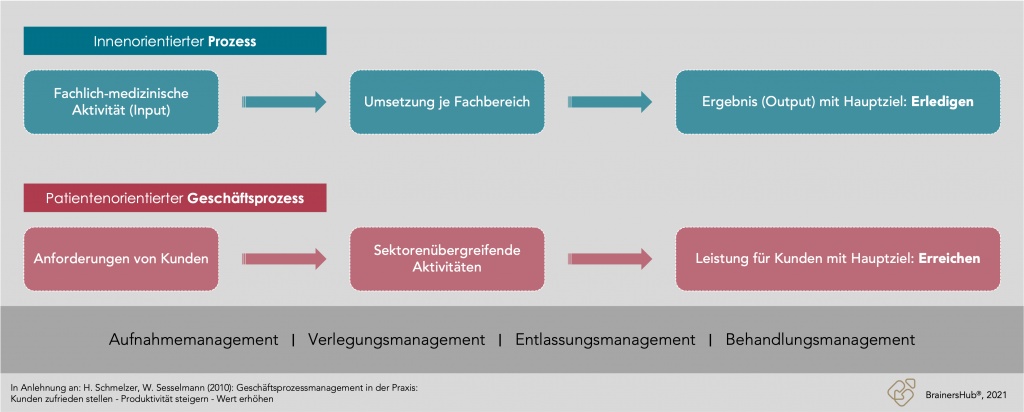

Der Kern dieser Entwicklungen liegt in einer Veränderung der Sichtweise:

- von einer eher intern orientierten Sichtweise einzelner Aktivitäten mit erwarteten Kosten, Ergebnissen und einem Prozess mit dem Ziel „Erledigen“ …

- … zu einer extern orientierten Betrachtungsweise bestehender Anforderungen, Erwartungen und Möglichkeiten, die einen kundenfokussierten Geschäftsprozess mit dem Ziel „Erreichen“ entstehen lässt. Darin werden Maßnahmen definiert, um organisationsüberschreitende Aktivitäten im Sinne der Kunden zu entwickeln, die erwartete Leistungen und Ergebnisse erbringen.

Soll der angestrebte Patientenfokus seine Wirkung bezüglich Wirtschaftlichkeit und Wettbewerbsfähigkeit tatsächlich entfalten, liegt es in der Hand des Krankenhausmanagements, tragfähige Geschäftsprozesse statt ausschließlich operativer Prozesse zu entwickeln, die das Krankenhaus zukunftsfähig machen und wirkungsvoll nach innen und außen positionieren.

Durch ein gut strukturiertes, sektorenübergreifendes Schnittstellenmanagement können Vorteile wie Erhöhen der Patienten- und Mitarbeiterzufriedenheit, starke Optimierung organisatorischer Ablaufprobleme, relevante Aufenthaltsverkürzungen und das Vermeiden von Mehrfachuntersuchungen erzielt werden.4

Ein klinischer Behandlungspfad mit berufsgruppen- und institutionsübergreifendem Geschäftsprozess organisiert und strukturiert den Behandlungsprozess, dient auch als Dokumentationsinstrument, berücksichtigt die Einhaltung von Qualitätsstandards und das verantwortungsbewusste Einsetzen der verfügbaren Ressourcen. Dadurch werden optimierte Prozessabläufe implementiert, die Ergebnisqualitäten verbessert sowie unnötige Kosten verhindert und reduziert.4

Im Vordergrund des ersten Schrittes stehen somit Ergebnisse, die im klassischen Krankenhausmanagement bereits lange Begleiter der Existenzsicherung sind, hier aber über eine marktrelevante Zukunftsstrategie miteinander vernetzt und für weitere entscheidende Schritte vorbereitend sind:

- Kostensenkung und höhere Effizienz – vorrangig durch die Optimierung von Prozessen

- qualitatives und quantitatives Wachstum – vorrangig durch Einnahmenoptimierung sowie patientenorientierte Ausweitung des Leistungsportfolios und/oder von Leistungsmengen unter Berücksichtigung des CMI

- Einbindung technischer Innovationen – vorrangig, um bestehende, patientenferne Routineprozesse zu entlasten und Qualitätsverbesserungen zu erreichen, um Fachkräfte intensiver am Patienten wirken zu lassen (Personalbemessung, Versorgungsqualität unter Patientenfokus)

Um z. B. sinkende Margen über höhere Fallzahlen ausgleichen zu können, sind eine vernetzte Strategie und Herangehensweise erfolgskritisch. Effiziente und skalierbare Prozesse sind Voraussetzung, um höhere Fallzahlen nicht mit einem proportionalen Anstieg des Personalbedarfs für Tätigkeiten nichtprimärer Leistungen „bezahlen“ zu müssen. Klassische Renditekiller sind Prozesse mit vielen Schnittstellen und Schleifen, um z. B. bestehende Hierarchien oder Gewohnheiten zu bedienen, statt sich auf Patienten zu fokussieren. Auch manuelle Routinetätigkeiten oder Doppelarbeiten durch mangelnde Koordination führen intern zu hohen Daueraufwänden und aus Patientensicht zu keinem Mehrwert, sondern eher zu Distanz zum Personal.

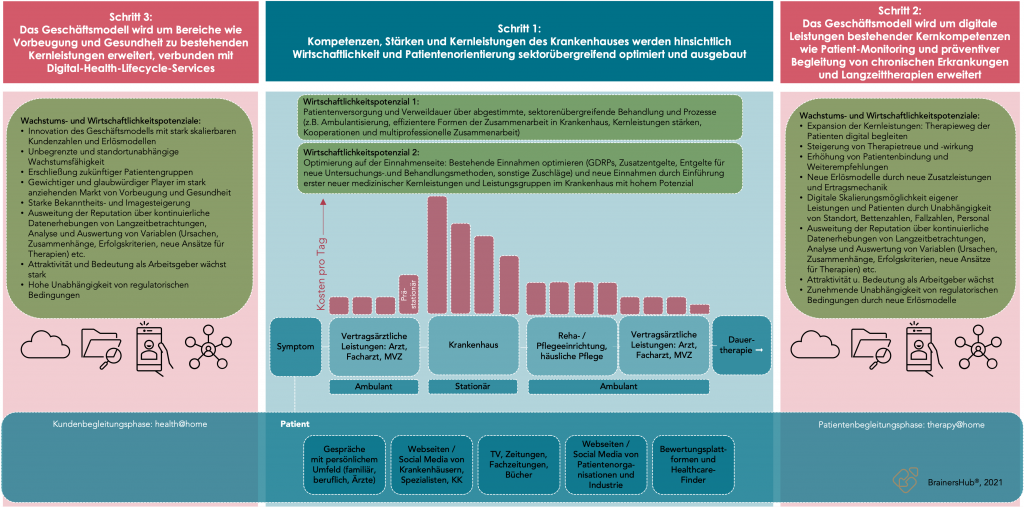

Zweiter Schritt im Krankenhausmanagement: etabliertes Geschäftsmodell ausbauen und Behandlungspfade digital integrieren

Auf Basis bestehender Stärken und Kernleistungen können im Krankenhausmanagement ein auf vielen Ebenen vorhandenes Know-how und die bestehende Reputation nutzen, um das Geschäftsmodell horizontal auszubauen – den Patienten auf dem Weg der Behandlung nicht nur ambulant, sondern mit einem strategischen therapy@home-Ansatz auch digital weitestgehend zu begleiten. Bestehende Kompetenzen und Leistungen des Krankenhauses werden also genutzt, um Behandlungsangebote digital nachzuschalten – die Ausweitung des Behandlungspfades führt in dieser Form zu einem Ausbau der Wertschöpfungskette.

Die Wertschöpfungskette wird damit durch das Krankenhaus um einen bisher von professioneller Seite noch wenig erfassten Weg des Patienten erweitert und ist frei von Begrenzungen wie Betten-, Fallzahlen, Personaleinsatz, DRGs oder Standorten. Weitere zukunftsweisende Vorteile eines horizontalen Ausbaus der Leistungen, die für Krankenhäuser bisher in der Form kaum machbar waren:

- neue Möglichkeit von skalierbaren Erlösmodellen und Ertragsmechaniken; auch ohne gewohnte Regulatorik

- Nutzung von Synergien und großer Skalierungsmöglichkeit des eigenen Know-hows sowie der eigenen Erfahrungen und Leistungen

- unbegrenzte Kundenanzahl möglich

- Gewohnte Schnittstellen und administrative wie koordinative Aufwände bei der Leistungserbringung reduzieren sich stark oder entfallen ganz.

- Anreicherung der Datenbasis für vertiefte Auswertungen von Variablen, um damit eine innovative Basis für neue Ursachen, Zusammenhänge, Behandlungsansätze und Leistungen für Indikationen schaffen zu können

- Diese Leistungen müssen nicht zwingend im Krankenhaus etabliert werden; sie sind z. B. auch durch eine eigene Parallelorganisation umsetzbar.

Wird im Krankenhausmanagement der zweite Schritt erfolgreich umgesetzt, kann es nicht nur mit einer deutlichen Steigerung der Wirtschaftlichkeit rechnen, sondern auch mit einer Zunahme an Wettbewerbsfähigkeit im täglichen Wettbewerb um Kunden, Fachkräfte – und letztendlich auch im Wettbewerb um eine Unterstützung durch Politik und Krankenkassen.

Eine vertiefte, zusätzliche Leistungskette direkt am Patienten und die Qualitätsverbesserung durch z. B. eine mögliche Zunahme an Therapietreue und Therapiewirkung mit innovativem Imagetransfer bieten einen vermarktbaren Added Value, den bisher kaum ein deutsches Krankenhaus für sich aufweisen kann.

Noch bietet dieser Ansatz für Krankenhäuser eine starke Alleinstellung im Gesundheitsbereich. Aber haben Krankenhäuser und andere Einrichtungen für solche Schritte eigentlich zukünftig eine Wahl? Es liegt sehr nahe, dass die ausgeprägten positiven Erfahrungen mit Smart Devices im Alltag dazu beitragen werden, dass eine Digitalisierung von Leistungen immer häufiger von Patienten und Krankenkassen eingefordert wird.

Bisher branchenfremde Anbieter aus dem Technologiebereich nehmen dieses Potenzial auf und arbeiten an Daten-, Plattformmodellen und Apps, denen sich auch Krankenhäuser intensiv widmen sollten. Ansonsten laufen Einrichtungen mittelfristig Gefahr, dass ihre ambulanten Leistungen stark an Bedeutung verlieren oder dass sie sogar nach und nach durch digitale Lösungen aus dem Markt gedrängt werden. Zu aktivem und modernem Krankenhausmanagement gehören mit den Disziplinen Unternehmensentwicklung und Geschäftsentwicklung eben auch die Fragen, welche Plattformen unsere Position stärken sollten, welche verdrängt werden sollen und über welches Leistungsnetzwerk wir unser Geschäftsmodell als wichtiger Marktteilnehmer ausweiten.

Ein gewichtiger und starker Vorteil für Krankenhäuser ist das vorhandene Vertrauen auf Patientenseite für Gesundheitseinrichtungen: Nur zehn Prozent der Patienten mit Vorerkrankungen würden sich an Tech-Unternehmen wenden.5 Mit diesem großen Vertrauensvorsprung steigen die Chancen für etablierte Einrichtungen aus dem Gesundheitswesen, virtuelle und reale Leistungen erfolgreich zu kombinieren.

Dritter Schritt im Krankenhausmanagement: das Geschäftsmodell um Prävention und Gesundheit erweitern

Dieser Schritt bedeutet für Krankenhäuser, in neue zukunftsweisende Dimensionen vorzustoßen. Es ist mit damit verbundenen vorrangig digitalen Leistungen ein weitaus größerer Schritt als der innovativer Krankenkassen, als sie begannen, präventive und neue Behandlungen zur Erhaltung der Gesundheit zu erstatten.

Eine Erweiterung des Geschäftsmodells um Prävention und Gesundheit mit einem health@home-Ansatz scheint nicht nur aufgrund extremer Erfolge bekannter Tech-Anbieter im Consumer-Bereich naheliegend. Im Rahmen des Krankenhausmanagements sollten Einrichtungen eine Expansion ihres Geschäftsmodells für sich prüfen, da markante Einflüsse eine gesellschaftliche Entwicklung angestoßen haben, die zu einer großen Veränderung in Bewusstsein und Verhalten führen wird.

Die wissenschaftlichen und medialen Einflüsse werden in eine Richtung größer und stichhaltiger, die Leistungsbereiche von Anbietern zum Standard einer neuen Gesundheitspolitik etablieren wollen, die „gesund bleiben“ als Zielmaxime haben.

Eine Studie des McKinsey Global Institutes hebt zum Beispiel hervor, dass jeder Dollar, der in die Verbesserung der Gesundheit investiert wird, grundsätzlich einen wirtschaftlichen Gewinn von zwei bis vier Dollar (= + 100 % bis + 300 %) ermöglichen kann. In einkommensstarken Ländern wie Deutschland wäre der prognostizierte Gewinn dreimal so hoch.6

In diesem Zusammenhang werden gesundheitserhaltende und stark präventive Leistungen eine höhere Wertigkeit und Priorität auf der Erlösseite bei Patienten und beim Gesetzgeber erlangen als die klassischen stationären und ambulanten Leistungen.

EXPERTE

DR. MATHIAS EHRHARDT – GESCHÄFTSFÜHRER

WERDEN SIE TEIL UNSERER EXPERTEN-COMMUNITY

Erhalten Sie regelmäßige Updates rund um das Thema Healthcare Marketing.

- 5-teiliger Omnichannel-Crashkurs

- Praktische Umsetzungsbeispiele

- Spannende Inhalte zu Trends

KOSTENFREI ANMELDEN

WERDEN SIE TEIL UNSERER EXPERTEN-COMMUNITY

Erhalten Sie regelmäßige Updates rund um das Thema Healthcare Marketing.

- 5-teiliger Omnichannel-Crashkurs

- Praktische Umsetzungsbeispiele

- Spannende Inhalte zu Trends

KOSTENFREI ANMELDEN

Führungskräfteentwicklung – Trends, Maßnahmen und Konzepte für 2026

Systematische Führungskräfteentwicklung verstehen und wirksam umsetzen: ✔️Methoden ✔️Konzepte ✔️Maßnahmen

Social Media Pharma Marketing: Ärzte mit Rx-Marketing erreichen

Wie Sie Social Media Marketing erfolgreich in Ihren Marketingprozess integrieren und mit Ihren Vertriebsaktivitäten verknüpfen:

✓Strategien, ✓Inhalte, ✓Fallbespiele

Pharma Content Marketing – Was ist Content Marketing und warum ist es so wichtig?

Wie Sie mit überzeugenden Inhalten Ärzte und Patienten erreichen und Ihre Umsätze signifikant steigern!

✓Strategien, ✓Inhalte, ✓Fallbespiele

Quellen:

- Leibniz-Institut für Wirtschaftsforschung (2022): Pressemitteilung vom 23.06.2022

- Bertelsmann Stiftung (2019): Zukunftsfähige Krankenhausversorgung

- Frankfurter Allgemeine (31.05.2022): Es wird einen zweiten Fabrikboom geben

- M. Greiling, M. Dudek (2009): Schnittstellenmanagement in der integrierten Versorgung

- Roland Berger (2020): Future of Health – Der Aufstieg der Gesundheitsplattformen

- McKinsey Global Institute (July 2020): Prioritizing Health. A prescription for prosperity